Histórico do ICMS Verde no Estado do Pará

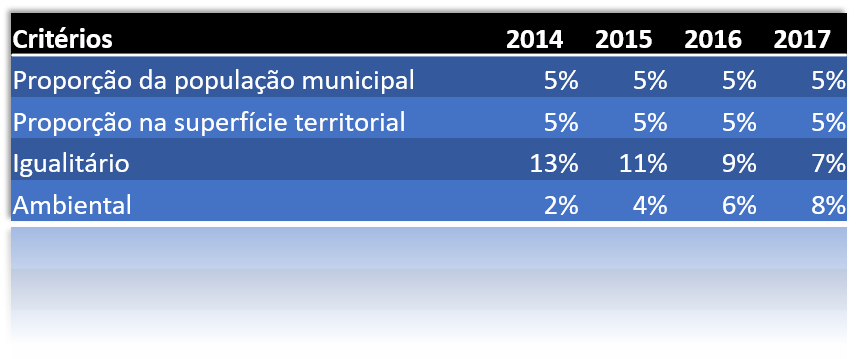

ICMS Verde é um critério de repartição do Imposto sobre operações relativas à Circulação de Mercadorias e prestação de Serviços de transporte interestadual, intermunicipal e de comunicação (ICMS). Este critério foi criado no Estado do Pará através da Lei Estadual nº 7.638, de 12 de julho de 2012, contudo já estava previsto pelo art. 225 da Constituição do Estado. O percentual do cálculo do critério ecológico começou a ser calculado a 2% em 2013, com a base de dados do ano de 2012 e com valores financeiros repassados aos municípios em 2014, aumentando gradativamente 2% desde o primeiro ano até se estabelecer em 8% no ano 2016, com repasse de recurso em 2017 (veja esquema abaixo).

Para ser beneficiado pelo critério ecológico, de acordo com a Lei Estadual nº 7.638/2012, os municípios devem possuir em seus territórios unidades de conservação e outras áreas protegidas. A primeira metodologia de cálculo do índice do ICMS Verde foi definida pelo Decreto Estadual nº 775, de 26 de junho de 2013, que destinava 1/4 do critério para áreas protegidas, 1/4 para diminuição na taxa de desmatamento e 2/4 para o Cadastro Ambiental Rural - CAR.

A segunda metodologia de cálculo, estabelecida pelo Decreto Estadual n° 1.696, de 07 de fevereiro de 2017, utilizava a técnica de estatística multivariada, pelo método análise fatorial, responsável por organizar as variáveis Cadastro Ambiental Rural (CAR), Área de Preservação Permanente (APP), Área de Reserva Legal (ARL), Área Degradada (AD), Área de Uso Restrito (UR), Área de Uso Sustentável (US), Desflorestamento (Desf.), Desflorestamento em Área Protegida (DAP), Remanescente Vegetal Nativa (RVN) e Capacidade do Exercício Gestão Ambiental (CEGA), em fatores de acordo com o grau de correlação entre elas. Cada fator assumia pesos que eram alterados a cada ano conforme as atualizações das bases de dados ambientais utilizadas.

A atual metodologia de cálculo estabelecida pelo Decreto Estadual n° 1.064, de 28 de setembro de 2020, também utiliza a técnica de estatística multivariada, contudo pelo método componentes principais, possibilitando atribuição de pesos em cada uma das variáveis que compõem o índice, sendo essas Cadastro Ambiental Rural (CAR), Área de Reserva Legal (ARL), Área de Preservação Permanente (APP), Remanescente de Vegetação Nativa (RVN), Área Antropizada (AA), Área de Uso Restrito (UR), Área de Uso Sustentável (US) e Análise de Cadastro Ambiental Rural Municipal (ACar).

A criação da terceira metodologia do ICMS Verde objetivou adequar a realidade dos municípios paraenses, além de facilitar o processo de cálculo proporcionando a simplificação da análise dos resultados finais. Os idealizadores da metodologia de cálculo produziram uma nota técnica explicando como deve ser feito o cálculo pelo software R. A cartilha Critério Ecológico no Estado do Pará também exemplifica o cálculo da nova metodologia, além do histórico critério ecológico no Estado.

O primeiro ano de aplicação da nova metodologia de cálculo do ICMS Verde será realizado em 2021, com a utilização da base de dados ambientais de 2020 e o repasse dos recursos financeiros aos municípios em 2022. A conversão do índice para valores monetários está disponível na nota técnica Repasses dos Valores Monetários do ICMS Verde Referente à Cota Parte ICMS Verde.

O período de cálculo do ICMS Verde começa no início de cada ano com a captação da base de dados do ano anterior e devendo ser publicado o índice provisório em portaria no diário oficial do Estado até dia 31 de maio de cada ano. Após a publicação é dado aos municípios o prazo de 30 dias corridos para apresentar pedidos de revisão/impugnação do índice provisório. E, por fim, a SEMAS tem o prazo de até 60 dias a contar da data de publicação dos índices provisórios para avaliar os pedidos de revisão/impugnação, calcular o índice definitivo e publicá-lo.

Perguntas Frequentes

Quem pode ter acesso ao ICMS Verde? Todos os municípios do estado do Pará que possuam em seus territórios unidades de conservação de acordo com a Unidades de Proteção Integral e as Unidades de Uso Sustentável previstas no Sistema Nacional de Unidades de Conservação da Natureza; Áreas protegidas integrantes de Unidades de Conservação da Natureza e áreas protegidas, como estradas cênicas, rios cênicos, reservas de recursos naturais, áreas de população tradicionais, áreas indígenas, áreas de preservação permanente e reserva legal.

Como faço para ter acesso ao recurso?

Os recursos oriundos do ICMS Verde são depositados diariamente pela Secretaria da Fazenda do Pará (SEFA) na conta da prefeitura municipal junto com as demais cotas-partes, conforme pode ser acompanhado pelo site da SEFA. Os valores equivalentes ao ICMS Verde podem ser verificados no site desta Secretaria na opção Valores de Repasses.

Como deve ser destinados os rescursos do ICMS Verde?

A destinação dos recursos do ICMS Verde deve ser estabelecida em legislação municipal, com ênfase na operacionalização do Fundo Municipal de Meio Ambiente e sua gestão pelo Conselho Municipal de Meio Ambiente.Para demais dúvidas entre em contato.